Российский рынок частной медицины 2012-2014 Аналитика

0Выдержки из аналитического обзора РБК. С 2002 года за 6 лет рынок вырос фактически в 4 раза. Темп роста составлял более 20% в год

Источник: Половина коммерческих клиник сосредоточена в ЦФО и ПФО

12-08-2014 10:01

Как сообщает РБК, на начало 2014 года в России работало более 1700 коммерческих больничных учреждений широкого профиля и специализированных (данные Росстат). Половина этих учреждений сконцентрирована в Центральном и Приволжском федеральных округах, причем на долю Центрального округа приходилось 32%. Меньше всего коммерческих учреждений было зарегистрировано на Дальнем Востоке (4%) и Северном Кавказе (5%).

Распределение больничных учреждений во многом соответствует распределению населения по федеральным округам. В числе отличий - более низкая доля ЦФО в населении (27%) и более высокая позиция Южного федерального округа, где проживает 10% россиян, что ставит его на четвертое место (по числу больничных учреждений округ на шестой позиции).

Высокая доля ЦФО обеспечивается в первую очередь столицей, где рынок платных медицинских услуг наиболее развит.

Российский рынок частной медицины 2012-2014

Выдержки из аналитического обзора РБК

http://marketing.rbc.ru

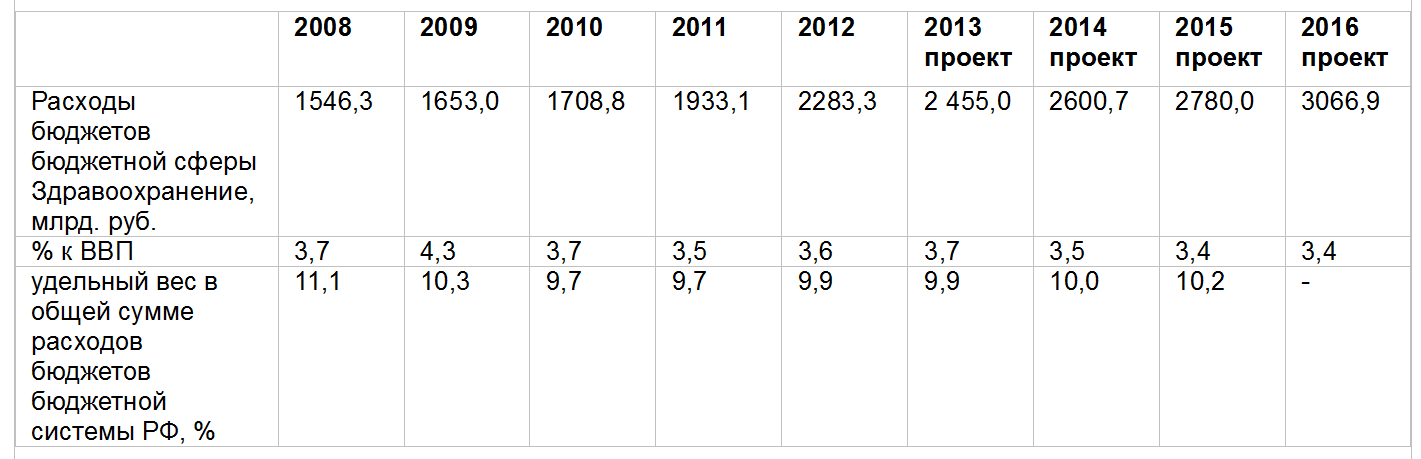

Финансирование системы здравоохранения

Государственные расходы на здравоохранение в России по отношению к ВВП в 3 раза меньше расходов ведущих европейских государств. США, являющимся «чем-пионом мира» в частном медицинском страховании, расходует на здравоохранение 17,6% ВВП. Странами с самыми высокими уровнями расходов на здравоохранение на душу населения являются главным образом страны Американского и Европейского регионов ВОЗ.

Расходы бюджетной системы Российской Федерации на здравоохранение, в % к ВВП

Национальный проект «Здоровье»

Национальный проект «Здоровье» – программа по повышению качества медицинской помощи, объявленная президентом Российской Федерации В. В. Путиным, стартовавшая 1 января 2006 года в рамках реализации четырёх национальных проектов. За первые пять лет реализации проекта было израсходовано более 607 млрд рублей.

Бюджетные ассигнования на реализацию приоритетного национального проекта «Здоровье» Источник: Министерство финансов РФ

Обеспеченность врачами Россия: 43,1 на 10 тыс. населения, 4 место в мире. Источник: Всемирная организация здравоохранения (ВОЗ), 2013

На протяжении последних 6 лет с 2002 года наблюдается постоянный рост рынка платных медицинских услуг. С 2002 года рынок вырос фактически в 4 раза. Темп ро-ста рынка платных медицинских услуг с 2005 года по 2008 год составлял более 20% в год. Из-за кризисных явлений в экономике рынок в 2009 году продемонстрировал по некоторым данным отрицательные темпы роста, по другим данным – нулевую динамику. С 2010 года рынок стал восстанавливаться, темпы роста рынка платных медицинских услуг были сопоставимы с уровнем инфляции, по некоторым источни-кам выше на 2-3%. Таким образом, можно говорить, что российский рынок платных медицинских услуг имеет ярко выраженную инфляционную модель развития в по-следние годы. Поэтому объем отпускаемых населению услуг в последние годы практически не менялся. Рост цен в медицине во многом связан с удорожанием аренды недвижимости, импортных лекарств и оборудования, увеличением зарплат персонала.

«Легальный» сектор медицинских услуг

До 2009 года темпы роста сегмента были высокими, он прирастал за год на 20% и более. Посткризисные годы динамика роста сегмента снизилась до 12-13%. Прогно-зируется, что в дальнейшем сегмент будет расти на 14-15% в год как за счет инфля-ционного роста цен, так и за счет сокращения «теневого» сегмента и роста оказыва-емых платных услуг населению.

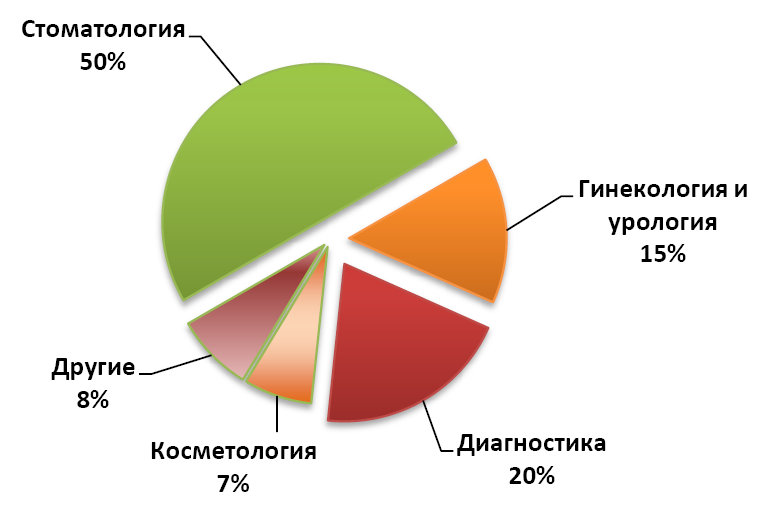

Рис. Структура рынка платных медицинских услуг по специализации (в стоимостном выражении)

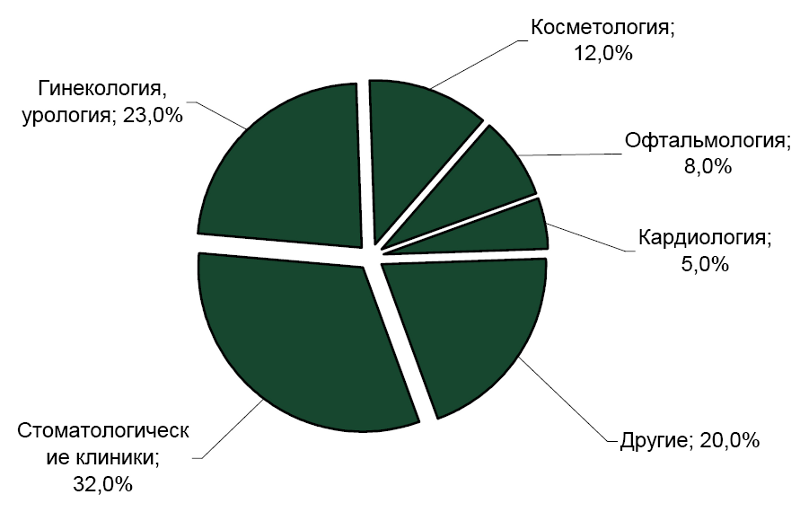

Рис. Сегментация узкоспециализированных частных клиник по специализации (по количеству клиники), % Источник: РБК.research, экспертные оценки

Потребительское поведение пациентов

Большинство потребителей платных медицинских услуг при выборе клиники, врача доверяют мнению своих знакомых и врачам, у которых лечатся. Однако оконча-тельное решение принимается в основном на основе уровня цен и собственного опыта при первом посещении клиники.

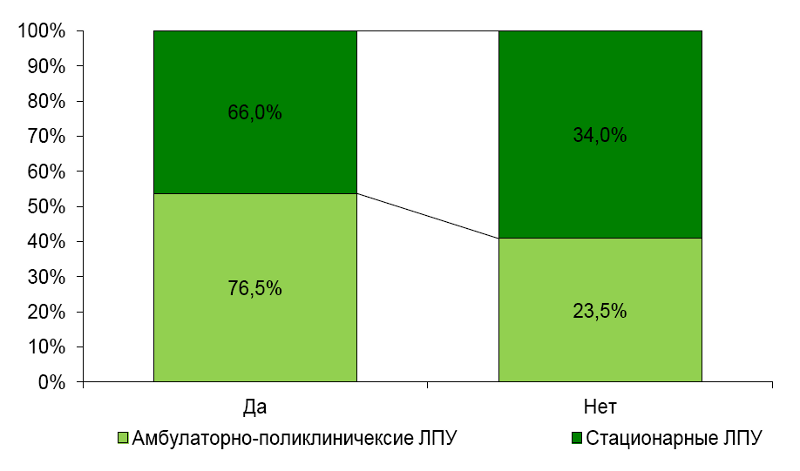

Рис. «Оказываемые в частной медицине услуги: отличаются ли от представленных в государственной системе?», виды помощи (%) Источник: Опрос руководителей частных медицинских учреждений об условиях деятельности этих учреждений, выполненный АНО «ИИЦ Статистика России» по заказу НИУ ВШЭ в 2011 году.

Рис. Распределение опрошенных по ответам на вопрос «Пользовались ли Вы платными медицинскими услугами (включая ДМС, личное и/или корпоративное) за последние 12 месяцев? Источник: Холдинг Romir, июнь 2012

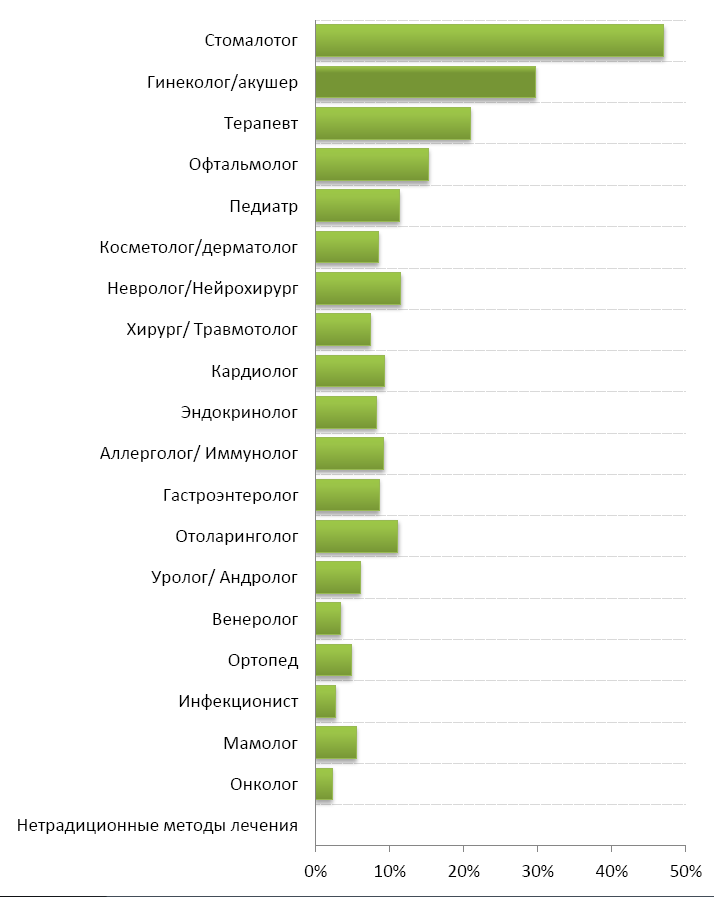

Рис. Медицинские специалисты, за платной консультацией или лечением которых обращались респонденты, 2013 г., %, в % от тех, кто пользовался платными медицинских услугами Источник: РБК.research (данные по России в целом)

Рис. Типы клиник, востребованные потребителями медицинских услуг частного сектора в % от количества опрошенных в Москве и России, пользовавшихся услугами частных клиник Источник: РБК.research – май 2013 (данные по России в целом) Примечание: возможно несколько вариантов ответа

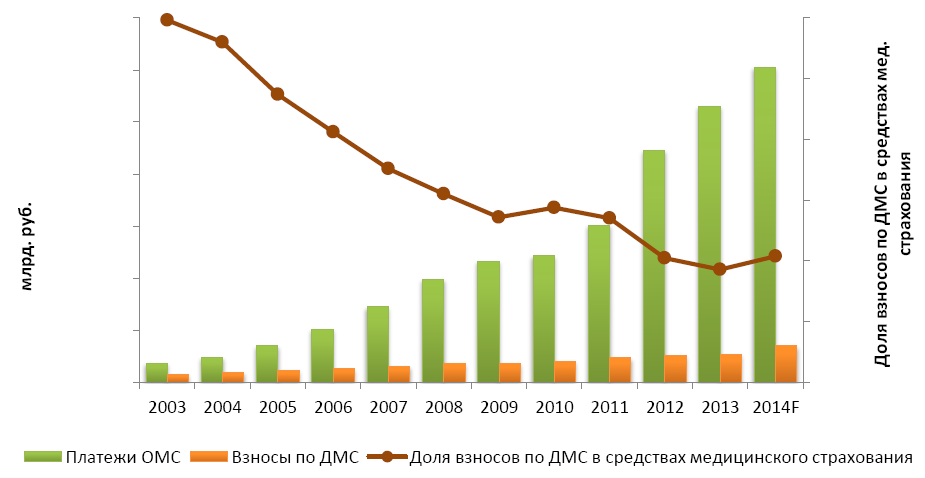

Рис. Динамика средств медицинского страхования в России Источник: Источник: Эксперт РА по данным ФСФР

Рис. Динамика объема стоматологического рынка платных медицинских услуг в России, 2005–2015 гг., млрд. руб., % Источник: Росстат, Эксперт РА, оценка РБК.research

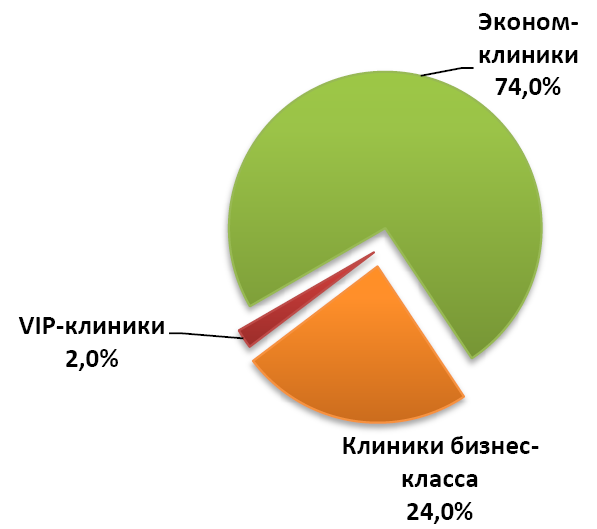

Сегментация рынка стоматологических услуг по формату клиник

Сегментация стоматологических клиник может происходить по типу пациентов, по стоимости и видам услуг, по размеру лечебного учреждения и другим признакам.

По уровню оснащения и комфорта стоматологические центры принято делить на три категории:

- Стандарт (или «эконом»). Ориентированы на клиентов с низким и средним уровнем дохода, на массовое поточное обслуживание клиентов. Простое оборудование и сравнительно недорогие материалы, как правило, менее квалифицированный персонал. Типичными примером клиники такого клас-са – сеть клиник «Мастердент-эконом» и другие.

- Бизнес («комфорт»). Стоматологические клиники и центры рассчитаны на клиентов со средним и высоким уровнем дохода. В сферу их деятельности входит оказание полного спектра стоматологических услуг – таких как лече-ние ряда зубных болезней на разных стадиях, протезирование зубов, уста-новка имплантантов, отбеливание и многое другое. При этом оборудова-ние, используемое для проведения различных процедур, в большинстве случаев современное, соответствует последним мировым стандартам в об-ласти стоматологии. Стоматологи работают в «четыре руки», т.е. с ассистен-тами. Для клиник характерен более высокий уровень материалов, дизайна и общего комфорта. К ним относятся сети клиник «Все свои», «Юнидент», «МЕДИ» и другие.

- VIP («люкс»). Клиники ориентированы на клиентов с высоким уровнем до-хода. Для клиник характерны применение новейших технологий и передо-вого оборудования, высочайший уровень квалификации специалистов и множество услуг немедицинского характера – бары, солярии, комнаты ин-дивидуальной психологической разгрузки, детские игровые центры. В таких клиниках никогда не ставят работу на поток, изначально ориентируясь на индивидуальный подход к каждому пациенту. Такие клиники используют самые передовые технологии лечения, протезирования и имплантации зубов. Качество предоставляемых услуг соответствует последним мировым стандартам, что позволяет людям, завоевавшим высокий статус в обществе, не тратить время на перелеты или переезды в другие страны с целью лече-ния. Рыночная стратегия таких учреждений – элитное или VIP-обслуживание. Так работают «Интермедсервис», «Роял дентал клиник», «Профессорская стоматологическая клиника».

Рис. Структура российского рынка платных стоматологических услуг по типу стоматологических клиник (по количеству клиник),% Источник: РБК.research, актуализация – декабрь 2013 г.

Обсуждение

В настоящий момент комментариев к данной статье нет.

Вы можете добавить свой комментарий, который будет доступен на сайте после проверки